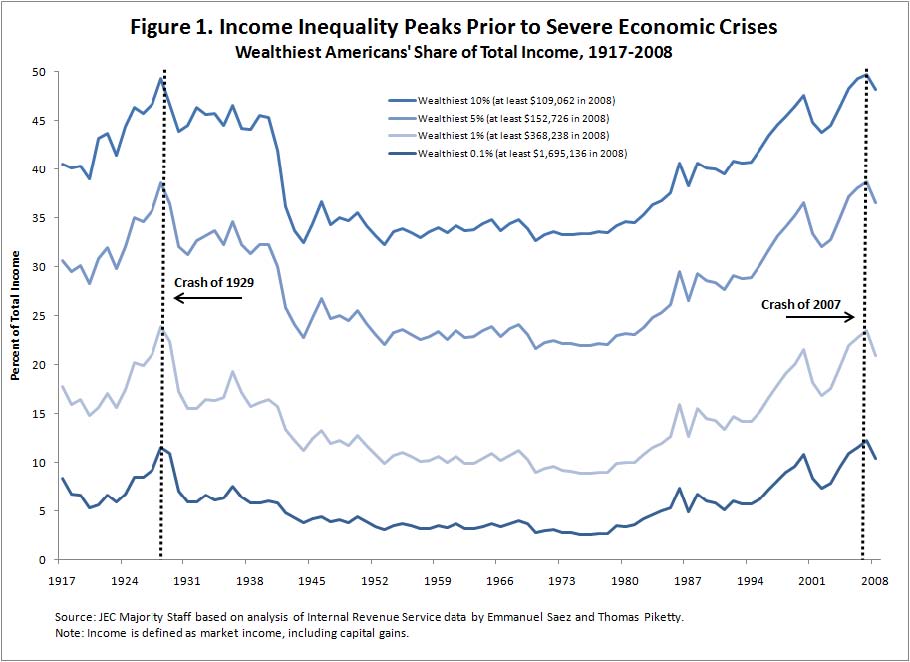

Inkomstklyftorna i USA har stigit dramatiskt de senaste trettio åren, och förvandlat landet till ett av de mest ojämlika i världen vad gäller inkomster. Rapportförfattarna framkastar teorin att stora inkomstklyftor kan destabilisera ekonomin. De säger också att stagnerande inkomster för medelklassen i USA ledde till att dessa behövde ta allt större lån för att kunna fortsätta sin livsstil, vilket ledde till den kreditbubbla som nyss spruckit.

Man kan då fråga sig varför stora inkomstklyftor skulle leda till problem i ekonomin. En teori som jag sett framföras är att de ökande inkomsterna för de rikare leder till större andel improduktiva investeringar - lyxbåtar, lyxhus o.s.v. Det låter ju inte helt osannolikt. Fler rika innebär också att det lönar sig att starta företag som riktar sig mot de rikas konsumtion, exempelvis lyxhotell och "finare" båtklubbar. Även dessa kan ses som improduktiva investeringar om man så vill.

Men att stora delar av befolkningen tvingas skuldsätta sig för att behålla sin levnadsstandard är troligen det värsta problemet för ekonomin i stort. Det är inte en slump att diagrammet över kreditbubblan i USA ser ut att stämma bra i tiden med diagrammet över inkomstojämlikhet. (Klicka för att förstora.)

I sammanhanget är också den video "Debunking Money" som Musik@Centrifugen tipsar om idag intressant. Många av de rikaste är de som befunnit sig i vänstra halvan av hans diagram, alltså med kopplingar till banker och finans, som sugit ut pengar från vanligt folk.

Kopplingar till ämnet har också den läsvärda artikel som Andreas Cervenka skrivit för SvD / E24 om "En bank utan lån kan aldrig krascha". Artikeln behandlar "Limited purpose banking".

[Läs även andra bloggares åsikter om jämlikhet, inkomstklyftor, usa, pengar, banker, lån, kreditbubbla]

Att inkomstojämlikheten verkar nå sin topp före större ekonomiska kriser stämmer säkert i USA, men det är inte säkert att det stämmer i länder med från början lägre klassklyftor samt lite bättre sociala skyddsnät.

SvaraRaderaNu har ju vi i Sverige inte mycket kvar av våra tidigare kanske världens bästa grundtrygghet, så visst kan mönstret visa sig gälla här också.

Men att länder med stora klassklyftor klarar kriser sämre samt har längre startsträcka efter en kris, det är ju inte någon direkt nyhet.

"Men att stora delar av befolkningen tvingas skuldsätta sig för att behålla sin levnadsstandard är troligen det värsta problemet för ekonomin i stort."

Ja verkligen ! Hur långt bort ligger vi från den situationen ?

Hur skall man tolka en bilkö till ett stort köpcentrum en lördag strax efter lunch i en mellanstor svensk stad ?

Så många konsumenter, så mycket produkter... kontanter ? kort ? kredit ?

Kan tipsa alla om boken Jämlikhetsanden, som handlar om just ojämlikhet och hur det påverkar de olika inkomstsegmenten.

http://www.adlibris.com/se/product.aspx?isbn=9185703400

Väldigt spännande och en del nytänkande, också för de mer högerinfluerade läsarna !

Kan det inte vara så att bubblorna som byggts upp 1929 och 2008, sker i de tillgångsslag som de rika redan har. "Inkomstklyftan" ökar eftersom utdelningen på fastigheter, aktier osv ökar.

SvaraRadera"Inkomstklyftan" är då symptom på bubblan, snarare än den utlösande faktorn.

Håller med tidigare kommentar om orsak och verkan. Tvivlar på att inkomstskillnader i sig orsakar kriser. De ær nog snarare symptom på bubblor och resultatet av expanderande kreditmængd.

SvaraRaderaSkiljer du på förmögna och högavlönade? Tittar man på förmögenheter och inte inkomst så ska de rikaste 400 personerna i USA äga lika mycket som de fattigaste 50 procenten av befolkningen sammanlagt. Hittar ingen källa på det just nu men du kanske också har den uppgiften?

SvaraRaderaAnonym och Gustav:

SvaraRaderaJag håller med er. Det är troligen så att de ökande inkomstklyftorna är ett symtom orsakat av underliggande orsaker, som ni beskriver. Dock kan inkomstklyftorna i sig leda till ytterligare andra problem, t.ex. som jag skriver improduktiva investeringar i lyxprylar.

Guldnisse:

SvaraRaderaKongressrapporten handlade om inkomsterna (inklusive inkomster av kapital).

Hur det ser ut vad gäller förmögenheten vet jag inte, men jag misstänker att det kan vara så som du skriver, med tanke på superrika som Bill Gates.

Av de skäl ni andra nämner (tror dock Flutes teorier kan stämma oavsett) tycker jag att det längre perspektivet skulle vara mer intressant att undersöka - ökar antalet kriser i takt med att ojämlikheten ökar?

SvaraRadera@Flute, Anonym & Gustav:

SvaraRaderaEn tanke angående kausalitetsordningen bara...

Växelverkan? ...Eller?

Ett problem med diagrammet som visar skulderna i procent av BNP, är att USA:s BNP till väldigt stor del utgörs av inhemsk lånefinansierad konsumtion. USA:s BNP visar alltså först och främst hur mycket landet spenderar, inte hur mycket det tjänar. Om du har lånat ut pengar till en person och oroar dig för att han kan få svårt att betala tillbaka lånet, skulle du då känna dig trygg med att personen minsann spenderar som bara den? Eller skulle du istället titta på vad han faktiskt tjänar?

SvaraRaderaMin poäng är att verkligheten är mycket värre än vad diagrammet visar och att skillnaden är ofantlig mot 1928, då USA:s BNP till allra största delen utgjordes av tillverkning.

Eller 1933 snarare än 1928.

SvaraRaderaHur krediter/skulder skapas är faktiskt mycket enklarae (och fulare) än vad som framställs. Argumentering att lån är skapade ur insättningar är felaktig då bl.a två “nobel”pristagare i ekonomi (detta då det inte är ett nobelpris) bevisat empiriskt att krediterna skapas först (alltså oberoende av insättningar) och reserver kollar de efter sedan. Den här “rundgången” av insättningar och uttag som skapar allt mer krediter (jämför med rundgången i ett högtalarsystem där mikrofonljudet tar upp ljudet från högtalarna som åker tillbaks till högtalarna o.s.v) är m.a.o överkomplicerad – bankerna hittar helt enkelt bara på krediterna och sedan går de och kollar efteråt om de kan hitta några reserver. Detta uttrycks dessutom helt klart i Feds egna skrifter.

SvaraRaderaDen Australiensiska ekonomiprofessorn Steve Keen har skrivit en mycket bra artikel i ämnet som är lång men otroligt informativ.

http://www.debtdeflation.com/blogs/2009/01/31/therovingcavaliersofcredit/

Det här är ren parasitverksamhet och har ingenting med marknad att göra. Bilindustrin t.ex bygger inte bilar som består mer än av 98% luft och hoppas att köparen inte kommer och kollar om bilen finns. Vad tror ni insättningsgarantin, de 5000 kr i max uttag från bankomaterna, de max 10 000 kr "annars ska de kolla om du är än skurk" uttag från bankerna, att allt ska betalas med kreditkort etc är till för? Givetvis är det för att hindra för många att plocka ut pengar på kontona som bankparasiterna till <98% inte har. Risken att pyramiden faller är ganska stor m.a.o.

När det gäller statskulder är de faktiskt TILL 100% påhittade. Enligt Basel2 (som reglerar hur mycket krediter bankerna får hitta på) behöver bankerna inte ha ett öre i reserv för att hitta på obegränsat med krediter till stat och kommun. Om staten nationaliserade bankerna skulle staten m.a.o bli skuldfri på en gång. Det finns ingen anledning till att vi ska betala skatt för att betala stats"skulder" som bankerna hittat på från ingenting. Att bryta detta skuldslaveri som bankerna lurat på oss är den viktigaste frågan som politikermarionetterna aldrig tar upp.

Det här är årtusendets bedrägeri och när folk fattar hur lurade de blivit kommer huvuden rulla.

Tack för videon. Delar mycket av åsikter i den.

ALM:

SvaraRaderaBra synpunkt!

Guldnisse:

Också en bra synpunkt att USA:s BNP såg helt annorlunda ut runt 1930 och att läget är värre än det ser ut.

Nu faller ju argumentering att lån är skapade ur insättningar då bl.a två “nobel”pristagare i ekonomi (detta då det inte är ett nobelpris) bevisat empiriskt att krediterna skapas först (alltså oberoende av insättningar) och reserver kollar de efter sedan. Den här “rundgången” av insättningar och uttag som skapar allt mer krediter (jämför med rundgången i ett högtalarsystem där mikrofonljudet tar upp ljudet från högtalarna som åker tillbaks till högtalarna o.s.v) är m.a.o överkomplicerad – bankerna hittar helt enkelt bara på krediterna och sedan går de och kollar efteråt om de kan hitta några reserver. Detta uttrycks dessutom helt klart i Feds egna skrifter.

SvaraRaderaSå argumentet “Fractional reserve banking vastly increases the supply of savings available for investment” är direkt felaktigt.

Den Australiensiska ekonomiprofessorn Steve Keen har skrivit en mycket bra artikel i ämnet som är lång men otroligt informativ.

http://www.debtdeflation.com/blogs/2009/01/31/therovingcavaliersofcredit/

Bilindustrin bygger inte bilar som består mer än av 98% luft och hoppas att köparen inte kommer och kollar om bilen finns. Vad tror ni insättningsgarantin, de 5000 kr i max uttag från bankomaterna, de max 10 000 kr ”annars ska de kolla om du är än skurk” uttag från bankerna, att allt ska betalas med kreditkort och genom internet etc är till för? Givetvis är det för att förhindra för många plockar ut pengar på kontona som bankparasiterna till <98% inte har. Risken att pyramiden faller är ganska stor m.a.o.

SvaraRaderaNär det gäller statsskulder är de faktiskt TILL 100% påhittade. Enligt Basel2 (som reglerar hur mycket krediter bankerna får hitta på) behöver bankerna inte ha ett öre i reserv för att hitta på obegränsat med krediter till stat och kommun. Om staten nationaliserade bankerna skulle staten m.a.o bli skuldfri på en gång. Det finns ingen anledning till att vi ska betala skatt för att betala stats"skulder" som bankerna hittat på från ingenting. Att bryta detta skuldslaveri som bankerna lurat på oss är den viktigaste frågan som politikermarionetterna aldrig tar upp.

Det här är årtusendets bedrägeri och när folk fattar hur lurade de blivit kommer huvuden rulla.

Jag är samma anonym som skrev ovan om att bankerna INTE lånar ut insättningar - de hittar bokstavligen på krediterna rakt ifrån luften - svårare än så är det inte.

Men är det inte också så att förmögenheter omfördelas i ekonomiska kriser? Rika bli rikare osv.

SvaraRaderaTill Likvidvänter. Dem största tryggheten finns i ett land där det alltid är enkelt att få jobb. Tyvärr finns det knappt något sådant land idag eftersom facken och lagstiftarna idag styr arbetsmarknaden, inte köpare och säljare (kapitalister och arbetare) som det borde vara.

Lite off-topic, men "Marcus , Likvidvänsters" påstående att vi i Sverige inte har mycket kvar av vår grundtrygghet måste vara dagens överdrift. Jag har bott i fem olika Europeiska länder och i USA i många år, och efter att ha flyttat tillbaka till Sverige 2008 fortsätter jag att förundras över vilka fantastiska förmåner man åtnjuter som svensk medborgare oavsett arbetssituation. Utan att politisera för mycket så skulle jag tro att Sverige ligger långt ute på en extrem kant vad gäller inkomstjämlikhet och sociala skyddsnät.

SvaraRaderaNågon som har en bra (oberoende) källa för internationella jämförelser av inkomstklyftor, förmögenhetsfördelning och sociala skyddsnät?

FredrikS, när det gäller a-kassa så finns det i alla fall inte många länder som är sämre än Sverige.

SvaraRaderaAtt de med kapital får sitt kapital (fastigheter, aktier, et.c.) mer uppblåst av en bubbla än de utan kapital är väl inte så konstigt?

SvaraRaderaDet enda konstiga är att man sedan försöker vända på det att få klyftorna vara orsaken. Det är bubblan som är orsaken till klyftorna och de är också de rikaste som förlorar mest när den spricker..

Hittade en artikel om inkomstfördelning enligt Gini-koefficienten på Wikipedia:

SvaraRaderahttp://en.wikipedia.org/wiki/Gini_coefficient

Ser ut som Sverige har den mest jämlika inkomstfördelningen av alla länder i hela världen (även om det saknas data för några afrikanska länder och nordkorea). Så jag tror risken på det här området är obefintlig för Sveriges del...

FredrikS,

SvaraRaderaI know.

Tjänar knappt 36 000 i månaden.

Tekn Dr från KTH, dryga 2 års postdokerfarenhet från ett av USAs bättre universitet, och 5 års erfarenhet från läkemedelsindustrin där jag jobbar.

Ja e int bitter.

inkomstklyftorna kan inte leda till improduktiva investeringar i lyxprylar för att de är inte investeringar utan kostnader. Inkomstklyftorna är i en sund ekonomi resultatet av att några har investerat BÄTTRE sitt arbete och kapital.

SvaraRaderaI en bubbla är som många har sagt här höginkomsttagare folk som här hamnat i privilegierade positioner och ibland lite till.

Inkomsterna är rätt jämnt fördelade i Sverige, men förmögenheterna är extremt ojämnt fördelade. 36000 är ju en rätt hög lön, inget att vara bitter över, men ska det bli någon förmögenhet av den inkomsten måste man spara och snåla i väldigt många år. I praktiken går det väl knappt att arbeta sig till en förmögenhet i Sverige. De som har stora förmögenheter har istället sett sitt hus gå upp i värde, är väl det vanligaste.

SvaraRadera